Если нет лишних денег. Что делать, если ваще/совсем нет денег? Да еще и долгов куча….

На днях поговорил с человеком, который все мои изящные словеса про рост личного благосостояния прервал грубо и беспардонно: дескать, денег нет. И не то чтобы просто нет, а ваще нет. То есть совсем-совсем нет, да еще и должен кругом, вплоть до звонков от банков по выходным и друзей, отказывающихся дать денег «на пару недель». Как тут быть, мол?

Хе-хе… он думал, наивный, что, раз я «весь такое в галстуке и при запонках», то мне такая ситуация незнакома…. Проходили.

Итак, лично мой рецепт. Который, впрочем, изрядно пересекается с некоторым рекомендациями «авторитетов», того же Бодо Шефера, например.

Предупреждение!

Итак, прежде всего, что напоминает подобная ситуация? Трясину она напоминает, вот что. Когда только и делаешь, что барахтаешься, пытаясь найти опору. А ее нет. И все силы уходят на барахтанье ради глотка воздуха, а вовсе не на то, чтобы искать реальный выход из такой ситуации.

Его просто не увидишь, потому что все силы и внимание расходуются на «где бы достать денег до завтра». В крайнем случае — до конца недели. На еду семье или на отдачу хотя бы части долга самому настойчивому из кредиторов. А грамотный кредитор может быть крайне настойчив. И очень неприятен… и отнимать массу сил. Замкнутый круг, словом. Болото: ногу вытащишь — рука увязнет или голова…

На сегодня — шаг первый: восстановление способности соображать на тему главного — выхода из ситуации. Для этого надо освободить голову от мыслей «где-бы-вот-прям-щас-взять-денег» на самое необходимое.

Практика показывает, что наибольший объем внутреннего геморроя ситуации вызывают именно такие мысли, причем именно в части мелких, но необходимых ежедневных расходов. Это надо прекратить, и минимум треть, а то и две трети напряжения из головы исчезнет, мозг опять сможет нормально работать и искать выход.

Делается это очень просто: садимся толстой попой (ну или худой, у кого какая) на все ближайшие денежные поступления и НИКОМУ их не отдаем. НИ НА ЧТО. То есть ВООБЩЕ НИ НА ЧТО. С кем-то придется договориться, кому-то просто сказать «нет», а кого-то и грубо послать. Возможно — запереть двери и отключить телефон.

Ненадолго, ведь вам когда-нибудь придется выходить обратно «в мир» и там все же решать свои проблемы. Но обязательно — на время, достаточное для того, чтобы накопить под своим седалищем сумму, достаточную для покрытия элементарных нужд семейства типа еды/проезда на общественном транспорте на… ну на пару недель хотя бы.

Если совсем плохо — на неделю, но не меньше. Дальше продолжаем сидеть на ней этим же самым местом, не позволяя существенно сокращаться.

Не поверите — мозги разгружает чрезвычайно сильно. Лично у меня когда-то — более чем наполовину.

Как начать копить деньги с нуля. Копить или не копить?

Однозначно, копить. А вот ответы на вопросы: зачем это делать, как и где лучше копить деньги, я дам по ходу статьи.

Заблуждение, что накоплением могут заниматься только состоятельные семьи, а при маленькой зарплате делать это нереально. Прежде чем согласиться с этими словами, почитайте мою статью о ведении семейного бюджета (далее в статье еще будет на нее ссылка). Вполне возможно, что вы пересмотрите свой подход к финансам и задумаетесь, а все ли так плохо в вашем кошельке, или там просто поселился транжира.

“Я живу от зарплаты до зарплаты. О каком накоплении ты говоришь?” Знакомые слова, не правда ли? Как часто я их слышу, когда разговариваю с людьми на тему будущего. И это не обязательно отдаленное будущее (например, пенсия). Это касается и вполне близких целей. Например, накопить на квартиру, машину или поездку в отпуск. И эти слова я слышу не от малообеспеченных людей, а от людей с достойным заработком. В чем причина такого “оптимизма”?

Причин несколько:

Высокая степень недоверия к государству, в целом, и банкам, в частности, уходящая корнями в наше прошлое.

Недостаточное развитие многих рыночных инструментов (например, жилищные облигационные займы), позволяющих гражданам со скромными доходами копить деньги.

Россияне не умеют копить деньги. Это факт. Уровень финансовой грамотности в стране очень низкий.

Неуверенность в себе, комплексы собственной неполноценности.

Не в наших силах повлиять на первые две причины, но с третьей и четвертой причинами можно и нужно бороться. Давайте учиться эффективно копить деньги и вырабатывать у себя эту полезную в любое время и в любом месте привычку.

Как накопить 500 тысяч за год таблица. Как накопить деньги? Личный опыт + таблица

Добрый день, дорогие читатели. Статья будет короткой, но все, что написано - испробовал на личном опыте. Никого не принуждаю к пользованию таблицей, но она мне очень помогает до сих пор) Возможно, что кому-то покажется сложной таблица, но поверьте, стоит 1 раз открыть и ввести цифры - сразу станет все понятно)

Обратите внимание, редактируются только те поля, которые указаны песочным цветом.

Итак, давайте предположим, что ваша зарплата составляет 40 000 рублей. Я ниже приведу пример таблицы, в которое мы внесем все данные и расскажу как ей пользоваться.

Итак, для начала укажем ДАТУ (период в месяц) - я указал с 23 января по 23 февраля. В пункте ДОХОД указываем все источники своего дохода. Допустим ,что это только ЗП 40 000 рублей. А в графе РАСХОДЫ вносим все обязательные расходы. Я внес ЖКХ, транспорт (метро или автобус), еда (исходя из 500 рублей в день на еду = 15 000) и оплата тарифа телефона (500 рублей). Это ежемесячные ОБЯЗАТЕЛЬНЫЕ расходы.

Далее в графе ОТКЛАДЫВАЕМ ставим 20% (это тот процент, который вы хотите откладывать. В таблице все высчитывается по формулам (автоматически) и в итоге в графе ДОХОД вы видите сколько у вас остается средств, которые вы можете потратить в месяц, в графе БЮДЖЕТ НА ДЕНЬ мы видим ту сумму, которую мы можем "безболезненно" тратить в сутки, а в графе НАКОПЛЕНИЯ ЗА МЕСЯЦ вы видите сумму, которую вы накопите, если будете тратить деньги с умом, как указано в табличке. Выглядит это следующим образом:

После всех введенных данных справа в таблице у вас будет показаны суммы, которые вы можете тратить в день. По таблице - вы можете тратить 339 рублей в день, а если не потратили, например, 23 и 24 января ничего - значит у вас скопилось 1016 рублей, так как 25 января вы тоже плюсуете 339 рублей. Итого 25 января вы уже можете потратить 1016 рублей (безболезненно). Я ввел, что потратил 25 января 430 рублей и далее таблица автоматически высчитывает сумму, которую вы можете тратить в день. Выглядит это так:

Как видите, все просто) И если следовать табличке и вести семейный бюджет - можно накопить некоторую сумму для покупки или путешествий. Кстати, табличку можно заполнять с телефона - это оч удобно.

Вот ссылка на гугл документ. Чтобы создать под себя - нажмите при открытии "Создать копию" и пользуйтесь на здоровье.

Как копить деньги таблица. Плюсы и минусы таблицы «Копилка на 365 дней»

Есть много способов распоряжаться своими деньгами с умом. Таблица ежедневных накоплений является одним из таких вариантов. У нее есть свои минусы, хотя плюсов значительно больше.

Достоинства и недостатки копилки «365 дней»

Можно откладывать любую сумму, от 1 до 365 рублей.

Необязательно соблюдать порядок накоплений. В дни, когда бюджет практически на нуле, достаточно класть хотя бы рубль, два и так далее, чтобы не сбиваться с ритма.

Без особых усилий и крупных вложений можно за год накопить 66795 рублей.

Контролировать расходы можно любым удобным способом: онлайн, изучая поступления на накопительный вклад, или по бумаге, скачав или начертив на листе А4 нужные ячейки.

Можно сразу внести деньги за несколько дней, например, 1+2+3+4+5 и так далее, в соответствии с внесенной суммой. При таком подходе допускается пропустить определенное количество дней, которые уже «оплачены».

Скачать шаблон можно всего за пару минут. Если смартфон поддерживает чтение вордовских файлов, можно вносить изменения в копилку даже с мобильного.

Откладывать деньги нужно каждый день. Пропускать маленькие суммы (до 10 рублей) не страшно, но в итоге сложно пересчитывать, сколько нужно добрать до соответствия графику.

Нет специального приложения, с помощью которого можно было бы отследить, как продвигается график внесения денежных средств.

Если нет возможности скачать шаблон, чертить копилку вручную довольно утомительно.

Собирать на отпуск или новый смартфон, изнуряя себя жесткой экономией, больше не нужно. Благодаря этому быстрому и легкому варианту сбора средств можно всего за 1 год получить 66795 рублей. Метод действительно работает, о чем говорит множество положительных отзывов в СМИ и среди знакомых, которые пробовали копить по табличке.

Таблица накопления денег 500 тысяч. Как научиться откладывать деньги: трюк с таблицей

Приветствую на блоге, дорогой читатель! Наступили новогодние праздники, 1 января и в лентесплошные итоги и планы. Поэтому решила поделиться трюком с таблицей. Вернее как научиться откладывать деньги на большую покупку или мечту при помощи таблиц и небольшой зарплаты.

Сразу скажу, что идея не моя. Подсмотрела систему накопления денег на 2 англоязычных сайтах и решила поделиться со своими читателями. Чтобы накопить на отпуск, квартиру или другую большую и крайне желательную в осуществлении мечту.

Таблицы для откладывания денег

Для откладывания денег из зарплаты или любого другого вашего дохода нужно всего ничего: счет в банке с условием выдачи только в определенную дату (чтобы не было соблазна взять накопленное), таблица в excel или просто на листе бумаги для расчета и желание накопить конкретную сумму.

Вариантов откладывания определенной части доходов могу предложить только два:

Традиционный с фиксированным взносом в определенный промежуток времени.

«Трюковой» — с расчетом по максимальной сумме взноса и плавным подъемом и спадом (см. описание ниже).

Первый вариант предусматривает создание таблицы с четко заданными параметрами:

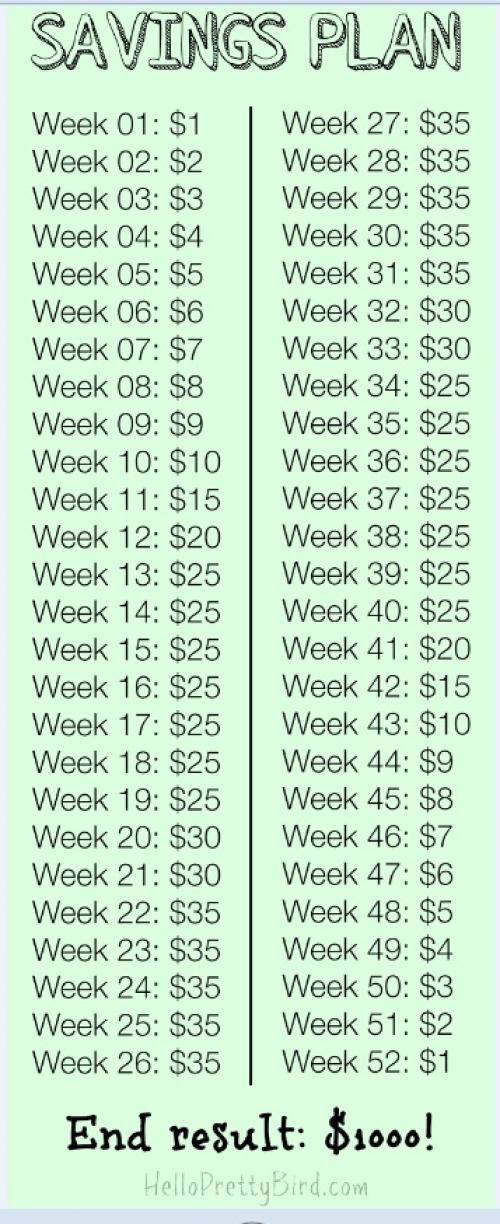

«Трюковой» вариант откладывания денег на запланированную цель включает в себя учет кривой поступления ваших доходов. Ниже привожу изображение с подобной таблицей с сайта helloprettybird.com в качестве примера.

Что нужно учитывать при составлении такой таблицы для откладывания денег:

Сложные времена повышенной нагрузки на семейные или личные финансы:

и, соответственно, расходы на подарки и празднование.

Время отпуска (дохода нет).

Выплаты по кредитам и другие обязательные платежи.

В периоды дополнительных финансовых нагрузок можно запланировать взнос меньше. А при уверенности в получении премий по итогам выполнения проекта или ежеквартальные/ежемесячных премий или 13 зарплаты — увеличить.

Словом, нужно сесть и все тщательно просчитать. Начиная от суммы, которая необходима и заканчивая возможным минимальным взносом. Трюк в том, что откладывается не фиксированная сумма, а та, что можно себе позволить в определенное время года. Понимаю вашу иронию)) Не всегда есть желание отнять часть бюджета на отдаленное будущее. Но ведь ваш доход позволяет жить и откладывать, не так ли? Иначе бы вы не читали статью до этой строчки. Поэтому продолжаю:

Как рассчитать график откладывания денег

Первым делом определяем размер взноса и его регулярность. На картинке «трюкового» варианта предлагается 52 недели – это год. Согласитесь, что раз в неделю отложить от 1 до 35 долларов или бОльшую сумму может позволить себе практически любой взрослый человек. В результате через год получаем 1000 долларов. А это уже кое-что)))

Примечание. Для выплат по графику желательно использовать банковские программы он-лайн. Я использую программу Сбербанка РФ «Копилка», рассчитав платежи в своем личном кабинете пользователя.

Ваш личный вариант накопления будет зависеть от требуемой цифры накоплений и ваших возможностей. Максимальный размер нужно привязать к периоду возможных премий. А можно не привязывать. Просто составить для себя личный график, исходя из ритма собственной жизни. И самый большой взнос запланировать исходя из принципа: чтобыне менялся. Ведь главное – выполнить задуманное. Поэтому расчет должен быть продуманным и без крайностей. Собственно, это и есть весь «трюк» с таблицей. Теперь вы знаете, как научиться откладывать деньги даже при небольшой зарплате. Осталось только планомерно идти к своей цели. В этом и, как всегда в конце статьи, желаю вам Удачи.

Полезные статьи

Сохрани, чтобы не потерять!

Помогу выбраться из долговой ямы. Как избежать попадания в долговую яму

Легче всего избежать долгов — ничего и нигде не покупать в кредит и никогда не брать взаймы. Но реалии таковы, что что-то необходимо здесь и сейчас. Или что-то очень нужное и важное можно купить именно сегодня, а денег нет. Поэтому гораздо разумнее приучать себя к финансовой дисциплине, чем не одалживать нигде и никогда.

Основные правила разумного планирования трат выглядят так:

Перед походом в магазин, на рынок или в гипермаркет составляйте заранее список покупок . Не совершайте непродуманные траты втридорога в ближайшем ларьке. Планируйте расходы на 3-4 недели вперед. Это относится к продуктам питания, одежде, бытовой технике и другим предметам обихода. Гипермаркеты предлагают сезонные скидки, распродажи и дисконты, которые помогают сэкономить при тратах на удовлетворении основных нужд.

Не надейтесь на плановое повышение заработной платы, а берите подработку сейчас. Обещания начальства могут не сбыться, а реально заработанные деньги можно использовать сразу. Подработку можно брать в выходные дни или в вечерние часы.

Не берите новые кредиты для погашения старых. Еще хуже, если возьмете одновременно несколько кредитов: ипотеку, рассрочку, кредитную карту и автокредит. Не каждый способен трезво оценить свои финансовые возможности и справиться с долгами. Не обязательно, чтобы все эти кредиты были оформлены на одного человека. Даже если все члены семьи взяли по одному займу, это уменьшает концентрацию внимания на любом из кредитных продуктов и может привести к нарушениям и просрочкам.

Начните накопления . Эксперты по планированию бюджета советуют 10% ежемесячного дохода оставлять в виде сбережений. Такой подход поможет накопить сумму на непредвиденные расходы и научит привычке рационально расходовать заработанные деньги. Те, кто научился копить, гораздо реже попадают в долговые ямы, по сравнению с теми, у кого такой навык не сформирован.

Жилой комплекс комфорт-класса «На Красных Партизан»:

удобные современные планировки, развитая инфраструктура, общественный транспорт во все районы города в 2-х минутах ходьбы,

самые качественные материалы, бесшумные лифты, авторская детская площадка – и всё это в 15 минутах от центра Краснодара.

В проекте нового ЖК монолитно-кирпичный многосекционный дом высотой 14 / 16 этажей.

Экологичное окружение!

На территории ЖК есть места для неспешных прогулок - облагороженные бульвар. В 5-ти минутах находится парк-дендрарий утопающий в зелени.

Надежный девелопер - "Компания Догма"

Всегда выполняем обязательства перед городом и нашими клиентами: возводим надежные дома.

13 объектов - сданы в эксплуатацию, 70 -социальных объектов.

Развитая инфраструктура!

Магазины, аптеки, салоны красоты, офисы и детские центры работают в коммерческих помещениях на первых этажах домов.

Дома возводятся на большом расстоянии друг от друга, а парковки по периметру комплекса освобождают двор от машин.

Ухоженные газоны, деревья и цветы украшают территорию и радуют жильцов.

Транспортная доступность!

Транспортная доступность: 15 минут на автомобиле или общественном транспорте до центра города,

250 м до ближайших остановок городского транспорта.

Благоустройство территории!

Прилегающая к комплексу территория благоустраивается с использованием ландшафтного озеленения.

Здесь размещены детские игровые и спортивные площадки, зоны для отдыха и досуга,

специализированные парковочные места для транспортных средств.

Преимущества:

Качественное строительство: монолитно-кирпичный дом

Авторская детская площадка, спортивные площадки, стадион

Инфраструктура: собственные объекты для формирования комфортной среды, хорошее окружение развитого района

15 минут езды до центра города, остановки городского транспорта на расстоянии 2-х минут ходьбы

Дизайнерские входные группы

Бесшумные лифты OTIS

Предчистовая отделка, дополнительная возможность заказать ремонт «Под ключ»

Надежный застройщик «Догма»

Подробную информацию о ценах, вариантах планировок и отделки, способах

заключения договора и т.д. можно получить, оставив заявку через форму

обратной связи или заказав обратный звонок.